¿Adónde se fue todo el papel? La crisis del papel europeo en cifras.

El editor de la sección europea, Ralf Schlözer, analiza los precios del papel y los datos de producción para tratar de llegar a la(s) causa(s) raíz(es) de la escasez de papel que enfrentan las empresas de impresión europeas.

Parece un poco sorprendente que la principal preocupación de las empresas de impresión en tiempos de pandemia, tensión política y debate climático sea la disponibilidad de papel. Sin embargo, los problemas que están experimentando las impresoras son reales. Intergraf informa que “Desde hace más de 6 meses, el sector vive una crisis sin precedentes. Los precios del papel han registrado una tasa de crecimiento del 45% en promedio en los últimos 6 meses, llegando incluso al 80% para el papel periódico que se utiliza para producir periódicos. Estos precios altísimos, debido principalmente al aumento de los costes de la energía, ahora van acompañados de una gran escasez de papel y cartón en toda Europa”.

Una mirada a las estadísticas de producción

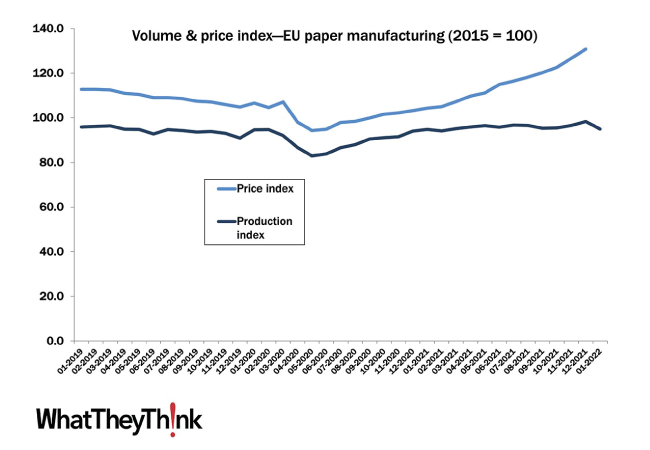

Sin embargo, juzgar el alcance de la falta de papel es más difícil. El índice de producción de Eurostat puede dar una idea de cómo se comportó recientemente la producción en los países miembros de la UE (esto excluye el Reino Unido, Noruega y Suiza). Se dispone de datos sobre el nivel de producción de papel y cartón, que excluye papel sanitario y papel converting. Dado que 2015 es el año de referencia, los datos de 2019 muestran que la producción fue un 5 % inferior a la de 2015. El papel gráfico habría disminuido más, pero la producción de tableros mantuvo el nivel. En 2020, en el punto álgido de la pandemia, la producción de papel y cartón cayó un 12 % en comparación con 2019, pero se recuperó a finales de año. Esto se compara con una caída del 30% en la producción de la industria de la impresión, que sin embargo no incluye grandes porciones de impresión de empaques. La producción general de papel en 2020 fue aproximadamente un 5 % más baja que en 2019. Según el índice, la producción de 2021 se recuperó a los niveles previos a la pandemia, incluso un poco más altos. Los últimos datos mensuales son de enero de 2022 y muestran una ligera caída, posiblemente debido a las huelgas en las acerías de Finlandia.

Este conjunto de datos parece confirmar la afirmación de los productores de papel de que las fábricas están operando cerca del nivel normal.

El índice de precios cuenta una historia más interesante. Los datos solo están disponibles en un nivel superior, que incluye papel sanitario, papel tapiz y conversión de papel. Al comienzo de la pandemia, los precios disminuyeron notablemente, probablemente debido a un exceso de oferta temporal de papel. Los precios volvieron a subir y, especialmente desde mediados de 2021, el crecimiento de los precios se aceleró. Los últimos datos de diciembre de 2021 indican un valor de índice de 130,8, lo que significa que el papel y los productos de papel fueron un 30 % más caro que el promedio de 2015.

Los datos de producción están respaldados por datos de la asociación papelera europea. En febrero de 2022, CEPI, la Confederación de Industrias Papeleras Europeas, publicó cifras preliminares para 2021. Los países de CEPI incluyen esencialmente los estados miembros de la UE más el Reino Unido y Noruega.

La producción de papel y cartón de los países miembros de la CEPI aumentó un 5,8% en 2021 en comparación con el año anterior, según cifras preliminares. Esto está en línea con los datos de Eurostat. La producción total en los países de la CEPI en 2021 alcanzó los 90,2 millones de toneladas. Algo en desacuerdo con la recuperación de la producción impresa y sin considerar la actual escasez de papel, una declaración en el informe de CEPI afirma que “La demanda de papel gráfico se mantuvo negativamente afectada en 2021 como en 2020, debido a la disminución de la demanda observada en la impresión y publicación. .” Agregan además: “Se han anunciado cierres permanentes de molinos o conversiones de máquinas, para adaptarse a la situación”.

Además, el informe establece que la producción en papel se desarrolló de manera diferente según los tipos de grados. El papel periódico disminuyó un 7,4 % en 2020. La producción de papel mecánico estucado y papel mecánico no estucado aumentó un 7,4 % y un 6,1 %, respectivamente. Los grados sin madera sin estucar (principalmente papel para copias) han aumentado un 8,4 % y los grados sin madera con estucado un 10,2 % en comparación con 2020. La producción de calidades para embalaje, incluido el cartón plegable, el corrugado y el papel de envolver, aumentó un 7,1 %.

Entonces, ¿a dónde se fue todo el papel?

Se están discutiendo muchos temas que causan la escasez de papel y cartón. Los problemas en la cadena logística seguramente contribuyen, pero dada la duración de la escasez, es probable que sea un problema menor ya que no hay informes de acumulación de papel en las fábricas.

Es probable que un aumento en las exportaciones también contribuya a la escasez. Según los datos preliminares de CEPI, las exportaciones aumentaron un 9,2 % en 2021. Algunas regiones tuvieron grandes aumentos, como América del Norte con un 20,4 % y América Latina con un 27,7 % como destinos de exportación de papel. Solo las exportaciones a Asia disminuyeron un 5,0%, probablemente como resultado de la reducción de las capacidades de envío. Por otro lado, las importaciones de papel y cartón en el área CEPI aumentaron solo alrededor del 1,5%.

La mayor parte del papel que se produce en Europa se consume en Europa e, igualmente, la mayor parte del papel que se consume en Europa se produce en Europa. Según los datos de CEPI para 2020, solo el 3,8 % de todo el papel y cartón consumido en los países de CEPI se originó fuera de Europa, mientras que el 14 % de todo el papel producido en los países de CEPI se e4xporta fuera de Europa. En consecuencia, Europa es exportadora neta de papel y aunque en comparación con el consumo total esta cantidad es pequeña, los últimos incrementos contribuyen a inclinar la balanza.

Sin embargo, otros factores deberían estar a favor de la producción de papel. Según CEPI, el reciclaje de papeles recuperados alcanzó un máximo histórico en 2021. Combinado con la constante disminución de las exportaciones de papel recuperado, esto debería conducir a una mayor disponibilidad en Europa.

La tan ridiculizada falta de papel higiénico al comienzo de la pandemia tampoco tiene la culpa de la escasez de papel. CEPI afirma que la producción de los fabricantes de papel higiénico y doméstico alcanzó un pico al comienzo de la crisis de COVID en 2020. Sin embargo, en 2021, la producción disminuyó alrededor de un 2,5% en comparación con 2020.

Estableciendo prioridades

Los productos de madera, como materiales de construcción y embalaje sostenibles o como fuente de energía, están ganando popularidad. Los precios de la energía siguen aumentando y la pandemia está aumentando los costos de hacer negocios en general, lo que hace que el precio del papel aumente hasta cierto punto. Aún así, esto no explica la escasez de papel.

Como indican entre líneas las comunicaciones de las fábricas de papel y las asociaciones, el problema podría ser más profundo. Las acerías han decidido reducir la capacidad y pasar a diferentes productos, para no dejarse influir por la falta de papel y cartón a corto plazo. El indicador más reciente de la disminución del interés de las empresas papeleras es el anuncio del principal productor de papel con sede en Finlandia, Stora Enso, de vender cuatro de sus cinco plantas de papel, como anunció a finales de marzo. La compañía afirmó que «el papel ya no es un área de crecimiento estratégico para el grupo y que la intención de desinversión está alineada con su estrategia para centrarse en el potencial de crecimiento a largo plazo». Otras empresas papeleras siguen estrategias similares. Sorprendentemente, los envases a base de papel también se ven afectados por la escasez, ya que los impresores de cartón plegadizo informan de la falta de cartón. Esto se extiende incluso a la falta de papel para las bolsitas de té. Stora Enso asegura que las plantas que se venderán seguirán funcionando. Sin embargo, se puede esperar que las inversiones en tecnología o en la cadena de suministro hayan sufrido, y seguirán haciéndolo.

Se siente que los productores de papel están algo desconectados de los desarrollos en la industria de la impresión. Es comprensible que las fábricas quieran maximizar las ganancias y centrarse en las oportunidades de crecimiento, pero la industria de la impresión ha sido un cliente rentable durante décadas. Aún así, la industria de la impresión depende del papel como materia prima y es una buena práctica comercial en las relaciones entre proveedores y clientes compartir la carga incluso cuando una pandemia causó importantes interrupciones comerciales. Con suerte, algunas fábricas de papel están dando un paso adelante para resolver el problema en lugar de señalar factores externos.

Referencia: ¿Adónde se fue todo el papel?